▼ この記事の内容

営業の予実管理を成果につなげるには、予算を行動KPIに分解し、週次で差異を可視化して原因を構造的に特定する仕組みが不可欠です。本記事では具体的な5ステップに加え、売上予測の精度を高めるヨミ管理の実践法とツール選定の判断基準を解説します。

「毎月予実を追っているのに、売上予測が月末に大きくブレる」。営業マネージャーや営業企画担当であれば、一度はこの経験があるのではないでしょうか。SFA/CRMツールの導入率はわずか9.1%にとどまるという調査結果もあり、多くの営業組織ではデータに基づく予実管理の基盤すら整っていないのが現状です。

問題の根本は、予算が売上金額のまま現場に降りてきて行動指標に分解されていないことにあります。記録だけで終わる予実管理を続ければ、月末の売上報告が毎回修正される事態から抜け出せません。ある企業では商談の質を管理したことで、商談数が80%に減りながらも成約率が2.7倍になり、売上が226%に達しています。

本記事では、予実管理が形骸化する3つの構造的原因を整理した上で、営業の予実管理を機能させる5ステップ、売上予測の精度を高めるヨミ管理の実践法、そしてツール選定の判断基準まで体系的に解説します。予実管理の基本から確認したい方は「予実管理とは?予算管理との違いを整理する」からお読みいただけます。

目次

営業の予実管理が成果につながらない3つの構造的原因

営業の予実管理が形骸化する背景には、予算と行動の断絶・記録偏重・感覚依存という3つの構造的な問題があります。どれか1つでも放置すると、毎月の数字を追うだけの作業に終わり、売上の軌道修正が間に合わなくなります。

予算設定が営業現場の行動指標と接続されていない

営業の予実管理が成果につながらない最大の原因は、売上予算が営業現場の行動指標に分解されていないことです。予算が金額の数字だけで降りてくると、現場は「何をどれだけやれば達成できるのか」が分からないまま動くことになります。

たとえば月間売上目標1,000万円という数字だけを渡された営業担当は、目標から逆算した商談数やアポ獲得数を自力で計算しなければなりません。結果として、行動の優先順位が個人の経験に委ねられ、チーム全体の再現性が失われます。

「予算は経営企画が決めるもので、営業側にはどうしようもない」と感じる方もいるかもしれません。しかし、予算の金額そのものを変える必要はないのです。予算を行動KPI(商談数・提案数・受注率)に分解する作業は営業マネージャーの権限で実行できます。経営企画が決めた売上予算を、現場が動ける行動指標に翻訳する。この橋渡しが欠けている組織が大半です。

ある IT/SaaS 企業(従業員約200名)で営業改革を支援した際、エースと呼ばれる営業担当のSlackには「ヒアリングファースト」と書かれていた。ところが実際の商談録画を確認すると、冒頭10分間で自社の導入事例を語っていた。しかもそれが受注につながっていた。本人の言語化と実際の行動はここまでズレる。予算を行動指標に落とし込むとき、「エースがやっていること」を言語化するだけでは不十分で、行動データから事実を抽出する必要がある。

予算と行動指標の接続は、予実管理の起点です。ここが曖昧なまま数字だけを追い続けると、どれだけ記録の精度を上げても改善にはつながりません。

数字の記録だけで終わり原因分析のプロセスがない

予実管理の現場で最も多い失敗パターンは、実績の記録に労力を注ぎながら、差異が生まれた原因を特定する仕組みが存在しないことです。月末に「未達でした」と報告するだけでは、翌月も同じ結果を繰り返します。

「予実管理の9割は記録作業で終わっている」。営業組織の予実管理を長年見てきた実務家の多くが、同じ指摘をします。入力率を上げること自体が目的化し、なぜ乖離が生まれたのかを掘り下げる時間が確保されていない企業が圧倒的に多いのが実態です。

記録と分析は別の作業です。Excelに実績を入力し、予算との差額を出すところまではどの組織でもやっています。問題はその先です。差額がマイナス500万円だったとして、それが商談数の不足なのか、受注単価の低下なのか、あるいはリードタイムの長期化なのかを切り分けられなければ、打つべき手を間違えます。

原因分析のプロセスを組み込むには、予実差異を「量(商談数や訪問数)」「質(受注率や提案通過率)」「単価(平均受注額)」の3軸で分解する手順を定めておく必要があります。この分解なしに「もっと頑張れ」と号令をかけても、改善にはつながりません。

記録を改善に変えるには、数字を見る「頻度」と「切り口」を事前に決めておくことが前提です。次のH3で取り上げる売上予測の精度も、この分析基盤が整って初めて機能し始めます。

売上予測が担当者の感覚ヨミに依存している

予実管理が月末になると大きくブレる組織では、売上予測が担当者個人の「感覚ヨミ」に依存しているケースがほとんどです。「この案件は8割方いける」という判断基準が属人的であれば、予測精度は安定しません。

SFA(Sales Force Automation)やCRM(Customer Relationship Management)を導入済みの企業でも、受注確度の入力基準が統一されていなければ、パイプライン上の数字は信頼できるデータにはなりません。そもそも、SFA/CRMツールの導入率は9.1%にとどまっているという調査結果もあります(TSUIDE「SFA・CRM導入実態に関する調査」14,035名対象・2022年)。大半の営業組織は、予測の基盤となるデータ環境すら整備されていない状況です。

参考:SFA、CRMツール導入に関する調査結果|株式会社TSUIDE(PR TIMES)

月末に部下の売上報告が大幅に修正される場面に心当たりがあるマネージャーは多いはずです。「先週まで受注見込みだった案件が急にクローズ時期未定に変わった」。こうした事態が繰り返されるのは、個人の感覚に頼った予測が原因です。予測精度を上げるには、案件ごとの受注確度を客観的な判断基準で分類するヨミ管理の仕組みが必要になります。

3つの構造的原因が特定できたところで、次のセクションではこれらを解消するための具体的な5ステップを解説します。

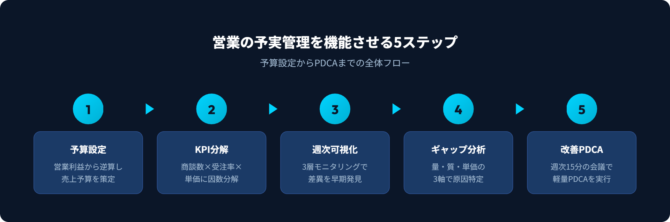

営業の予実管理を機能させる5ステップ

営業の予実管理を「記録作業」から「成果を生む仕組み」に変えるには、予算設定→KPI分解→週次可視化→ギャップ分析→改善アクションの5ステップを順に実行する必要があります。最も見落とされているのは、予算を売上金額ではなく行動指標に分解するステップです。

営業利益から逆算して予算を設定しKPIに分解する(Step 1-2)

営業の予実管理で最も見落とされているのは、予算を売上金額ではなく行動指標に分解するステップです。経営から降りてきた売上目標をそのまま営業に渡すだけでは、現場は具体的に何をすればいいか分かりません。

Step 1では、営業利益の目標から逆算して売上予算を設定します。粗利率や販管費を加味しながら、部門・チーム・個人単位にまで分配するプロセスです。ここまでは多くの企業が対応しています。差がつくのはStep 2です。

Step 2では、売上予算を商談数 × 受注率 × 平均受注単価の因数分解式に落とし込みます。たとえば月間売上目標1,000万円・平均受注単価100万円・受注率25%であれば、必要な商談数は40件です。40件の商談を生むために必要なアポ獲得数やリード数まで逆算すれば、日次の行動目標が明確になります。

この分解に使える目標管理の枠組みとしては、MBO(目標管理制度)、OKR(目標と主要な成果指標)、KPI(重要業績評価指標)があります。どの手法を採用するにせよ、売上金額を行動レベルまで翻訳する作業が不可欠です。目標管理手法の選び方と設計の進め方はこちらの記事で詳しく解説しています。

予算を行動KPIに分解できていれば、予実差異が発生した時に「どの行動指標がボトルネックなのか」を即座に特定できるようになります。

週次で予実差異を可視化し早期の軌道修正を習慣化する(Step 3)

予実管理の効果を最大化するには、月次ではなく週次で予実差異を可視化し、軌道修正を習慣化する必要があります。月末に差異が判明してからでは、リカバリーに使える時間がほとんど残っていません。

週次モニタリングを効果的に回すには、「3層モニタリング」の枠組みが有効です。第1層は個人レベルで、各担当者の行動KPI(商談数・提案数)と受注率を追跡します。第2層はチームレベルで、チーム全体のパイプライン総額と進捗率を確認します。第3層は部門レベルで、事業目標に対する売上進捗率と予測着地額を俯瞰します。

3層を分けるメリットは、問題の発生レイヤーに応じて打ち手を変えられる点にあります。個人レベルの行動量が足りていないのか、チーム全体の受注率が落ちているのか、それとも部門として単価の安い案件に偏っているのか。層を分けて見ることで、「全員もっと頑張れ」という曖昧な指示を避けられます。

営業組織のデータ活用を始める方法を資料で詳しく解説しています。

>>【AIで人材育成を自動化】マネジメントツール「コチーム」がわかる資料3点セットをダウンロードする

週次で差異を把握する習慣が定着すれば、月末に慌てて売上見込みを修正する事態は大幅に減ります。ただし、差異を「見る」だけでは不十分です。次のステップでは、乖離の原因を構造的に特定する方法を解説します。

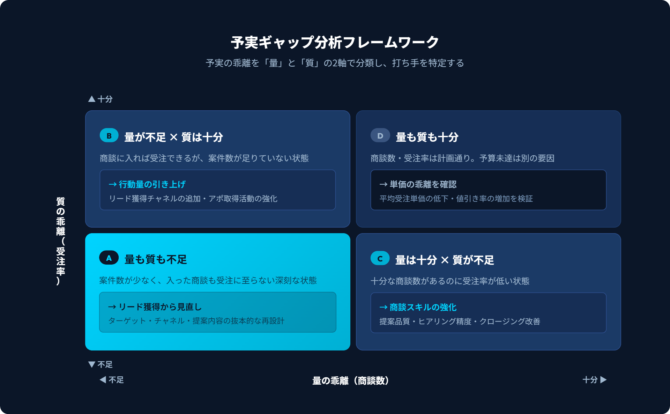

予実ギャップ分析で乖離の原因を構造的に特定する(Step 4)

予実差異が発生した際に「なぜズレたのか」を構造的に特定するには、「予実ギャップ分析」のフレームワークが有効です。予実の乖離を「量」「質」「単価」の3軸で分解し、原因の所在を可視化します。

「量の乖離」は商談数やアポ獲得数が計画を下回っているケースです。「質の乖離」は商談数は十分でも受注率や案件の進行速度が低下しているケースを指します。「単価の乖離」は受注件数は達成しているのに平均受注額が想定より低いケースです。

この3軸分解を使えば、たとえば「売上が予算に対して80%」という一つの数字から、「商談数は100%達成しているが受注率が80%に低下している」という具体的なボトルネックを特定できます。打つべき施策が「リード獲得強化」なのか「商談品質の改善」なのかが明確になるため、限られたリソースを正しい箇所に集中投下できます。

予実ギャップ分析は一度やって終わりではなく、Step 3の週次モニタリングと組み合わせて継続的に回す仕組みにすることで、乖離の兆候を早期に捉えられるようになります。

改善アクションを決定しPDCAサイクルを回す(Step 5)

予実ギャップの原因を特定した後は、具体的な改善アクションを決定し、PDCAサイクルを回して効果を検証する段階に移ります。分析結果をアクションに変換しなければ、予実管理は「見ただけ」で終わってしまいます。

「PDCAは時間がかかりすぎる」と感じるマネージャーは少なくありません。しかし、営業の予実管理で回すPDCAは、大がかりな計画書を作成する類いのものではないのです。週次15分の営業会議の中で、「先週の差異」「原因の仮説」「今週のアクション」の3点を共有するだけで軽量PDCAは成立します。

具体例を挙げると、「先週の受注率が目標25%に対して18%だった。原因は提案資料の準備不足で初回商談の通過率が下がっていること。今週は提案テンプレートを統一して初回商談の通過率を追う」というやり取りです。営業会議のアジェンダに予実差異の確認を組み込むだけで、PDCAの習慣化は実現できます。

改善アクションの効果は翌週の予実データで検証できるため、施策の良し悪しが早期に判明します。効果が出ていなければ仮説を修正し、別のアクションに切り替える。この繰り返しが「記録するだけの予実管理」と「成果につながる予実管理」の分岐点です。

5ステップの中でも特にStep 3〜5の精度を左右するのが、売上予測の土台となるヨミ管理の仕組みです。次のセクションでは、予測精度を上げるヨミ管理の具体的な実践法を解説します。

売上予測の精度を上げるヨミ管理の実践法

売上予測の精度は、営業の予実管理全体の信頼性を左右します。案件ごとの受注確度を客観的な基準で分類するヨミ管理を導入することで、月末の売上着地見込みのブレを大幅に抑えられます。

ヨミ管理とは|案件ごとの受注確度を数値で管理する手法

ヨミ管理とは、営業が抱える案件ごとの受注確度を数値で分類し、売上予測の精度を高める管理手法です。「Aヨミ(受注確度80%以上)」「Bヨミ(50〜79%)」「Cヨミ(50%未満)」のようにランク分けし、各ランクの合計金額から月間の売上着地を予測します。

ヨミ管理の最大の効果は、パイプライン全体を俯瞰できる点にあります。Aヨミの合計が目標の70%に達していれば、残りはBヨミからの転換で到達可能かどうかを判断できます。逆にAヨミが目標の30%しかなければ、早い段階で追加のリード獲得策を打つ判断が可能です。

ただし、ヨミのランク付け基準が担当者ごとにバラバラであれば、分類そのものが信頼できません。「この案件はいけそう」という主観を排除し、客観的な判断基準で統一する仕組みが不可欠です。

ヨミ管理が機能するかどうかは、次に解説する判断基準の設計にかかっています。

ヨミ精度を高める3つの判断基準(BAT)

ヨミの精度を属人的な判断から脱却させるには、Budget(予算)・Authority(決裁権)・Timeframe(導入時期)の3基準で案件を評価する方法が有効です。3つのうちすべてが確認できた案件をAヨミ、2つならBヨミ、1つ以下をCヨミと分類します。

ある IT/SaaS 企業の営業組織(約200名)で、全営業担当に「先月の自分の受注率を紙に書いてください」と依頼した。SFAの入力率は95%を超えていた。それにもかかわらず、正確に書けたのは200名中わずか11人だけだった。データは蓄積されていたが、自分の数字を見る習慣がなかった。

この事実が示しているのは、データの入力と活用の間には大きな溝があるということです。BAT基準を設計しても、営業担当がその基準を使って案件を評価する習慣が定着しなければ、ヨミ精度は改善しません。判断基準を設計した上で、週次の予実確認の場でマネージャーが「この案件のBATは?」と確認する仕組みをセットにすることで初めて運用が回ります。

BAT基準を全案件に適用すると、ヨミの精度が上がるだけでなく、営業担当が「次の商談で何を確認すべきか」が明確になります。判断基準がそのまま商談のアジェンダになる点が、この手法の実務上の強みです。

データドリブンな売上予測で月末のブレを防ぐ方法

行動量を増やせば売上が伸びるという通説に反し、商談の質を管理したチームのほうが売上成長率は高い。200社超の営業組織支援の中で、この逆転現象を最も鮮明に示したのがあるIT/SaaS企業の事例です。

この企業では、商談データをもとに受注確度の判断基準を統一し、質の低い案件への投下時間を削減する方針に切り替えました。その結果、商談数は従来の80%に減少しました。数字だけ見れば後退です。ところが成約率が2.7倍に向上し、6ヶ月後には売上が226%に達しています。件数を減らしても、1件あたりの受注確率と単価を高めることで売上は伸びるという結果です。

「うちにはデータを活用する文化がない」と感じる営業組織は少なくないでしょう。実際にこの企業でも、導入初期には現場からの抵抗がありました。商談数の減少は営業担当にとって不安そのものです。成果が見え始めるまでの数ヶ月間、マネージャー陣はデータに基づいた週次レビューを粘り強く続け、予測と実績のズレを毎週修正しています。データ活用は「文化」から始まるのではなく、小さな成功体験の蓄積から浸透していくものです。

売上予測の精度が担当者の感覚に依存したまま半年が過ぎると、四半期ごとの売上着地見込みが毎回大幅にブレ続けることになります。経営層への報告のたびに数字が変わり、営業マネージャー自身の信頼が損なわれていく。月末最終週に「あの案件はどうなった」と詰められる場面が繰り返されれば、マネージャーの消耗は避けられません。

売上予測の精度向上を実現したツールの詳細はこちら

>>【AIで人材育成を自動化】マネジメントツール「コチーム」がわかる資料3点セットをダウンロードする

予測精度の改善は予実管理の中核です。ただし、どれだけ精緻な運用を組んでも、使うツールが業務に合っていなければ定着しません。次のセクションでは、予実管理に適したツールの選び方を解説します。

営業の予実管理に使えるツールの選び方

営業の予実管理に使うツールは、組織の規模とデータ活用の成熟度に応じて選ぶのが鉄則です。最初からSFA/CRMを導入するのが正解とは限らず、Excel管理からの段階的な移行が現実的な選択肢になるケースも多くあります。

Excel管理のメリット・限界と移行すべきタイミングの見極め方

Excelによる予実管理は、導入コストゼロで始められ、自社の業務フローに合わせて自由にカスタマイズできる点が最大のメリットです。営業担当が5名以下の小規模チームであれば、Excelでも十分に運用できます。

一方で、チームが10名を超えるとExcel管理には明確な限界が出てきます。ファイルの同時編集による上書きリスク、集計作業の属人化、リアルタイム性の欠如が主な課題です。以下の比較表を参考に、自社の状況と照らし合わせて判断するのが効果的です。

| 比較項目 | Excel | スプレッドシート | SFA/CRM |

|---|---|---|---|

| 導入コスト | 無料(Office契約済みの場合) | 無料 | 月額1,500〜30,000円/ユーザー |

| リアルタイム共有 | 困難(ファイル共有が前提) | 可能(同時編集対応) | 可能(自動同期) |

| 集計・レポート | 手動(関数・ピボット) | 手動(関数・ピボット) | 自動ダッシュボード |

| 拡張性(10名超の運用) | 限界あり | やや限界あり | 対応可能 |

移行を検討すべきタイミングの目安は、「週次の予実集計に毎回30分以上かかっている」「複数人の更新でファイルが壊れた経験がある」「パイプラインの全体像を一画面で確認できない」のいずれかに該当する段階です。1つでも当てはまるなら、スプレッドシートへの移行かSFA/CRMの導入を具体的に検討する価値があります。

SFA/CRMで予実管理を効率化する際のポイント

SFA/CRMを予実管理に活用する最大の利点は、案件の進捗・受注確度・売上予測がリアルタイムで自動集計される点にあります。手動集計の工数が削減されるだけでなく、マネージャーがダッシュボード上でパイプライン全体を俯瞰し、即座に判断を下せる体制が整います。

ただし、SFA/CRMは導入すれば自動的に予実管理が回る魔法のツールではありません。入力ルールの統一、受注確度の判断基準の設計、そして何より現場の入力習慣の定着が前提条件です。前のセクションで解説したBAT基準をSFA/CRMの入力項目に組み込むことで、ツールと運用が一体になります。

営業マネジメントの全体像と実践の進め方では、ツール選定だけでなくマネジメント体制の構築方法を体系的に解説しています。ツールはあくまで手段であり、予実管理を成果につなげる本質は運用の仕組みにあります。

予実管理とは?予算管理との違いを整理する

予実管理は「予算と実績の差異を継続的に追跡し、原因を特定して改善につなげるマネジメント手法」です。似た用語が多く混乱しやすい領域ですが、予実管理・予算管理・売上管理はそれぞれ目的とスコープが異なります。

予実管理の定義と営業部門における位置づけ

予実管理とは、あらかじめ設定した予算(計画値)と実際の業績(実績値)を比較し、差異の原因を分析して次のアクションにつなげる一連のプロセスです。単に数字を並べて差額を計算する作業ではなく、「なぜズレたのか」「どう修正するか」までを含めた管理サイクル全体を指します。

営業部門における予実管理は、売上目標の達成に直結する業務です。経営計画から降りてきた売上予算を起点に、月次・週次で実績を追い、乖離があればその原因を特定して軌道修正する。この繰り返しが営業の予実管理の本質です。目標管理手法の種類と選び方を把握しておくと、予実管理と目標管理の連携がスムーズになります。

予実管理は経理部門でも実施されますが、営業部門の予実管理は「将来の売上予測と行動改善」に重点を置く点が特徴です。経理の予実管理が過去の実績を正確に記録・報告することに主眼を置くのに対し、営業の予実管理は未来の数字を動かすために現在の行動を変える仕組みとして機能します。

営業の予実管理と予算管理・売上管理の違い

予実管理と混同されやすい用語に「予算管理」と「売上管理」があります。3つの違いは、管理対象の時間軸とスコープにあります。

予算管理は、年度初めに予算を策定し、各部門に配分するプロセスが中心です。いわば「計画を立てる段階」の管理であり、予算の策定・承認・配分が完了した時点で一区切りとなります。売上管理は、受注金額や売上高の実績を記録・集計する業務です。「何がいくら売れたか」を正確に把握することが目的であり、差異の原因分析は含みません。

予実管理はこの2つを包含し、さらに「差異分析→原因特定→改善アクション」のサイクルまでカバーします。営業目標の設定と運用の方法を組み合わせることで、予算策定から予実管理までが一貫した流れになります。予算管理で計画を立て、売上管理で実績を記録し、予実管理で差異を分析して改善する。この3つが連動して初めて、営業組織の数字は動き始めます。

よくある質問

経理の予実管理と営業の予実管理は何が違うのか?

経理の予実管理は過去の実績を正確に記録・報告することが主目的であり、会計基準に則った損益の集計と差異報告が業務の中心です。一方、営業の予実管理は将来の売上をコントロールするために現在の行動を変えることが目的です。

経理は「なぜ差異が出たか」を財務的に説明する役割を担います。営業は「差異をどう埋めるか」を行動レベルで設計し、実行する役割です。同じ「予実管理」という言葉でも、見ている時間軸と求められるアウトプットがまったく異なります。

営業部門で予実管理を改善する際は、経理向けのフォーマットをそのまま流用するのではなく、行動KPIとパイプラインの可視化に特化した仕組みを設計するのが効果的です。

予算管理のコツは?

予算管理のコツは、予算を「固定の数字」ではなく「行動の設計図」として扱うことです。売上予算を商談数・受注率・平均単価に分解し、各指標の達成状況を追跡する仕組みをセットで作ることで、予算は機能し始めます。

もう一つのコツは、予算の見直しサイクルを設けることです。年初に策定した予算を12ヶ月間変えないまま運用すると、市場環境の変化に対応できません。四半期ごとに予算の前提条件を振り返り、必要に応じてKPIの配分を微調整する柔軟さが求められます。

予算管理と予実管理は別々の業務ではなく、予算策定が予実管理の起点になります。予算を立てた時点で「何を・どの頻度で・誰が追うか」まで決めておくと、予算が絵に描いた餅になるリスクを防げます。

営業の予実管理はどのくらいの頻度で行うべきか?

営業の予実管理は週次が基本です。月次のみの運用では、差異に気づいた時点でリカバリーの時間が足りません。週次で予実差異を確認し、翌週のアクションを決める短いサイクルを回すのが最も効果的です。

週次といっても、毎回大がかりなレポートを作成する必要はありません。前述の3層モニタリング(個人・チーム・部門)のうち、個人レベルは週次、チームレベルは隔週、部門レベルは月次と頻度を分ける方法も実務では有効です。

重要なのは頻度そのものよりも、確認した差異に対して「原因の仮説」と「今週のアクション」をセットで決める運用を定着させることです。数字を見るだけで終わる週次レビューは、頻度を上げても意味がありません。

まとめ

営業の予実管理を成果につなげるポイントは、予算を行動KPIに分解し、週次で差異を可視化し、乖離の原因を構造的に特定する仕組みを作ることです。記録するだけの予実管理から脱却し、「量・質・単価」の3軸で原因を分解すれば、限られたリソースを正しい施策に集中できます。

売上予測の精度を高めるには、担当者の感覚に頼るヨミを排除し、BAT(Budget・Authority・Timeframe)基準で案件の受注確度を客観的に評価する運用が有効です。予実ギャップ分析と3層モニタリングを組み合わせれば、月末に慌てて数字を修正する事態は大幅に減らせます。

予実管理の仕組みを整えた次のステップとして、営業目標の設定と達成に向けた具体的な進め方も押さえておくと、予算策定から目標管理・予実管理までが一貫した流れになります。

まずは3分でわかるサービス資料をご覧ください。

関連するおすすめ記事

お役立ち情報

-

全170P超の目標マネジメントパーフェクトガイド近年増えている目標マネジメントへの不安を解消するあらゆる手法やマインドなど目標管理の全てが詰まっている資料になっています。

全170P超の目標マネジメントパーフェクトガイド近年増えている目標マネジメントへの不安を解消するあらゆる手法やマインドなど目標管理の全てが詰まっている資料になっています。 -

【170P超のマネージャー研修資料を大公開!】マネジメントと1on1って何ですか?「これさえ実践すれば間違いないという具体的なHOW」に焦点をあてて、マネジメントや1on1を実践できる内容となっています。

-

【全260スライド超】メンバーの成長・マネジメントを最適化させるプロが実践する1on1パーフェクトガイド組織開発・1on1 ・評価の設計運用で 100 社以上の企業に伴走してきた弊社の知見をもとに作成したガイド資料になります。