昨今のコロナウイルスにより影響を受ける経営者に向けて、各回テーマに精通した方をお招きし、インタビューから得た情報を発信していきます。インタビューアーは当社代表の谷本です。

※こちらのインタビューは2020年5月に実施した内容です。

【ゲストご紹介】

株式会社INQ 代表

若林 哲平さん

記念すべき第1回は、主にスタートアップや中小企業を中心とした融資の獲得支援を事業ドメインに活躍されている株式会社INQの若林 哲平さんをお招きし、「コロナに負けないコストとの向き合い方」に関してお話しをお伺いしました。

最近のコロナ対策として公開された「今自分がどの融資を受けられるのか」がすぐにわかる一覧表がTwitter上で話題となり、経済産業省の資金繰り一覧表のベースにもなりました。

このnoteではインタビュー前半として、

主にパート1・パート2の内容をご紹介します。

後半はこちらとなります。

パート1:シンプルなコストとの向き合い方

シリーズ1回目は「シンプルなコストとの向き合い方」をテーマにお話しいただきました。

谷本:コストとの向き合い方について若林さんが日々色々アドバイスをされている中でポイントがあればアドバイスいただけますでしょうか。

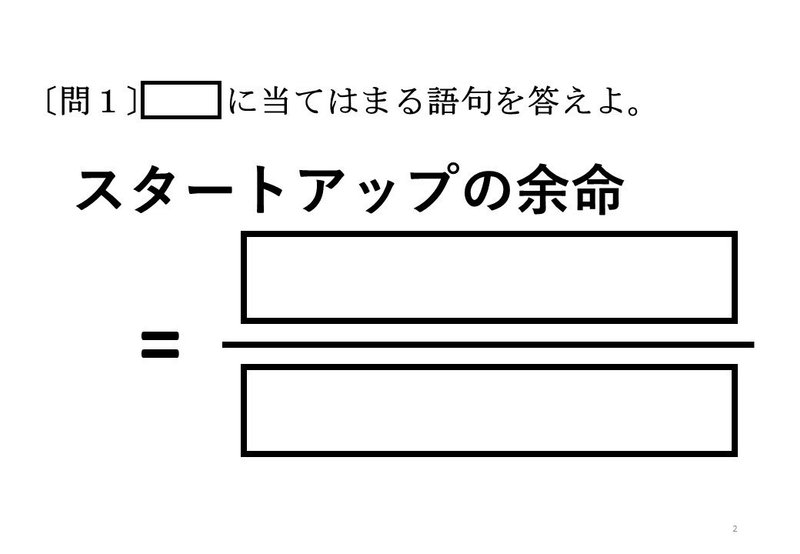

若林:スライドをご覧頂きたいんですけれども谷本さん早速なんですがこの空欄に何が入ると思いますか。

谷本:キャッシュとバーンレートです。

若林:おっしゃる通りです。キャッシュとバーンレートですね。スタートアップを中小企業と読み替えて、会社の余命はなにかと考えた時に、キャッシュ(現預金)とバーンレート(支出元)の割り算で算出できます。もし予算が120万円、バーンレートが10万円の場合には1年間生き延びられるということです。単純にそういうことです。

若林:このキャッシュとバーンレートの関係で、企業はどのようにしたら生き延びられるかは「キャッシュを増やしてバーンレートを下げる」これに尽きると、今「シンプルに」と申し上げたのはこの理由です。

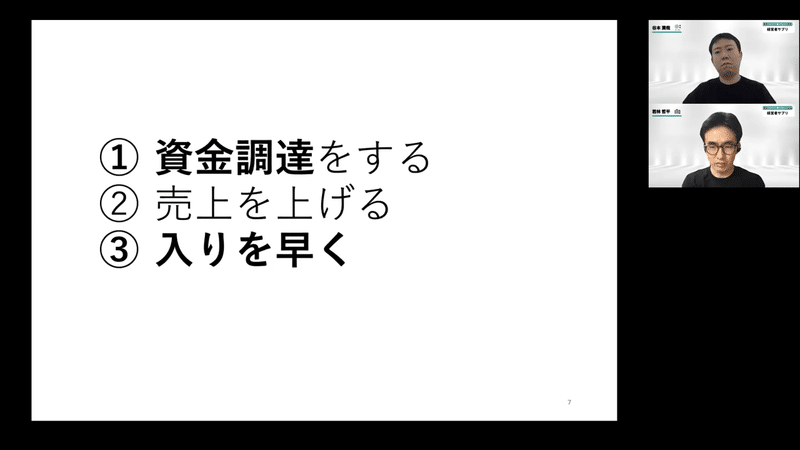

谷本:特にキャッシュを作るというところについて「売上を作る」ことが難しい中で、別の方法でキャッシュを作るという方法について教えていただけますでしょうか。

若林:平常時にキャッシュを作る場合、このスライドの3つがございます。

若林:ただ谷本さんが今仰ったように売り上げを伸ばしていくのは難しく、どの業種でも等しく影響を受けており、入りを早くすることも取引先の関係で難しいです。

その場合は1番の資金調達をするということになると思います。

今この資金調達でいうと国の方で様々な資金繰り対策が出ております。特に融資に関しては様々出ておりますので、これを最大限活用していくことがまず今できることかなと思います。

谷本:コロナウイルス支援で今特別な形の融資が増えていると思うのですが、そのあたりをご紹介いただいてもよろしいでしょうか。

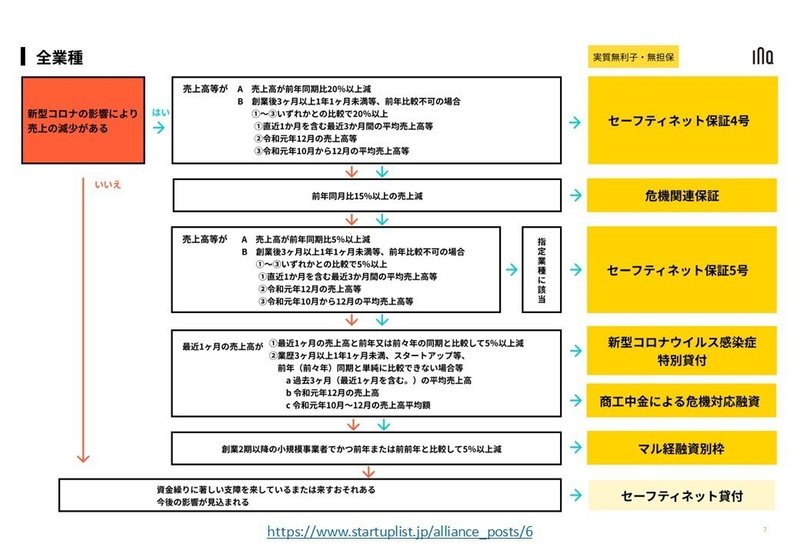

若林:まず、経済産業省の方で「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」という経産省のパンフレットがあり、「今どんな資金繰り対策が出ているのか」というのはここに書いてあります。ただ結構ボリュームがあるのと複雑に書いてあるのでなかなかわかりにくく、今自分がどの制度を使えるのかが分かりにくいというのもありまして、私の方でスタートアップリストに寄稿させていただきました。

若林:このまとめ記事の中でこのような「はい」「いいえ」で答えていただくと自分が使える融資制度がわかるというものを作りましたので、もしよろしければ是非こちらを確認いただければと思います。

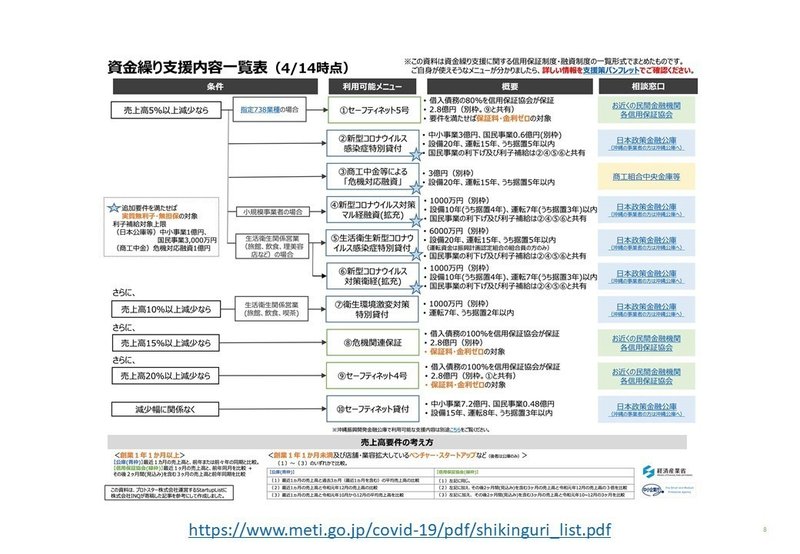

こちらの記事はおかげさまで東京都副知事やその他インフルエンサーの方にシェア頂き、寄稿から一週間で35万 PV と非常に多くの方にご覧頂きました。またこれをベースに取り上げて頂いた経済産業省の方でまとめを作っていただきました。

若林:この資金繰り一覧表も非常に分かり易く最新のものとなっておりますので、そちらも併せて参考にいただければと思います。

簡単に申し上げると、ほとんどの制度が「前年比売上の減少が何パーセント以上だったらこれ」という風に決まっておりますので、スタートアップの方や創業間もない方とかはなかなか対象になりにくいです。

若林:しかし4月8日に制度の拡充があり、創業間もない方や前年との比較がそぐわないスタートアップに関してもなんとか融資を受けられるように要件緩和が行われましたので、是非諦めていたスタートアップや創業間もない方もご確認いただければと思います。

パート2:融資獲得のポイント~可能性を1%でも上げるために~

シリーズ第2回目は「融資獲得の可能性を高めるためのポイント」をお話しいただきました。

谷本:色々融資に関してネット上などで経営者は色々と拝読する機会がありますが、まさに今実際に融資を獲得するためのポイントやどの程度の割合で融資が獲得できるのではないかということに関してお伺いできますでしょうか。

若林:なかなか成功確率を上げるということを申し上げることは個々の状況によりますので難しいのですが、今報道等で言われていることは融資実行しているのはだいたい60%くらいだと言われています。平常時が40%ぐらいと言われている中でいうと、平常時より20%ぐらい確率が高いというか金融機関側も積極的に救済をしようという方向で見ていらっしゃるのではないかなという風に感じております。

谷本:逆に平常時より今の方が高まっているんですね。

若林:融資の確率としては20%上がっているという風に読み取れます。

谷本:例えば今この動画をご覧になっている方の中にもスタートアップの方もいらっしゃり、まさにこの赤字を続けている企業も非常に多いなぁと思っておりますが、業種などによって多少変動はあるのでしょうか。

若林:これによって金融機関が峻別しているかわかりませんが、このコロナの影響で明らかに売り上げが落ちてしまったと説明ができる業種は店舗型です。人が訪問して初めて売上が発生する職業は如実に影響が発生していると思いますし、営業自粛を要請されて痛いとか協力を求められていたりするものですからその点で売り上げ落ちるのは当然だろうと金融機関も見れるので、そのような店舗型飲食とか旅館業の方とかは積極的に救済していこうと動いているような印象を受けます。

若林:一方で「このコロナの影響で売上が落ちてしまったのか」に関しては割と見られている印象はあります。言い方は悪いですが「本当にこれはコロナの影響でこの売上なのですか」というようなことはやっぱり見られてると思います。加えてそもそも平常時でも取り上げられないような「税金が未納である」「大幅に遅れている」「元々債務超過が大きい」という事情が複数重なってくると、さすがにコロナの影響を受けているとはいえ金融機関側もなかなか救済しにくいというところはあるのかなと思います。

谷本:まさに私も融資申請する中で非常に迷うことが2点あり、融資申請すべき上限額と期間の審査への影響度に関してあまり情報が無く、そのあたりの情報に関してご教示いただけないでしょうか。

若林:一概には言えず正答はありませんが、ただ言えることとしてはこのコロナの影響がいつまで続くか正確なことは誰にもわからないですよね。平常時であれば、いたずらに大きい金額を借りれるだけ借りとけというのは金融機関側には好まれません。やはり運転資金・設備資金がこれくらいという金額の根拠がしっかりしていて、それに対して融資を受けるというのは正しいアプローチなんです。

若林:しかし先ほど前提を置いたように、誰も影響範囲がわからないので少なからず自社のビジネスモデルに関して、少なくともここまでは影響があるだろうという「期間(月数)×売上高ないしは販管費」という形で申し込みをされるのが良いのかなと思います。

そして大きめに影響範囲を示しておいて実際着地として多いなという印象を受けているのは売上高の3ヶ月分・販管費の3ヶ月分ぐらいに着地しているのが多いのかなという風にはみています。

前半のまとめ

若林様へのインタビュー前半では、まさに中小企業にとって特に死活問題になるキャッシュを増やす手段として、整えるべきところは整えた上で積極的に融資の活用をしていくことが重要であることがわかりました。

インタビュー後半では、現在の融資を最大限活用するための注意点を解説いただいておりますので、ぜひ動画も併せてご覧ください。

→インタビュー後半はこちら

Co:TEAMのご紹介

リモート下でも成果の出るクラウド型チームビルディングサービス「Co:TEAM」を提供しています。

事業を持続させていく中であらゆるコストを削減していく必要がありますが、目に見えてわかる設備投資や人件費だけがコストではありません。

育成コスト・コミュニケーションコスト・時間コストなどのあらゆる間接的コストが中長期的にも影響を及ぼします。

まさに環境が劇的に変わるケースの多いリモート環境において効率的に生産性を上げることはできていますか?

漠然としたリモートワークへの課題を明確にし、経営に立ち向かう経営者の方を支援するため「Co:TEAM」をトライアル解放しておりますので、ご興味をお持ちの方はこちらをご覧ください。

関連するおすすめ記事

お役立ち情報

-

全170P超の目標マネジメントパーフェクトガイド近年増えている目標マネジメントへの不安を解消するあらゆる手法やマインドなど目標管理の全てが詰まっている資料になっています。

全170P超の目標マネジメントパーフェクトガイド近年増えている目標マネジメントへの不安を解消するあらゆる手法やマインドなど目標管理の全てが詰まっている資料になっています。 -

【170P超のマネージャー研修資料を大公開!】マネジメントと1on1って何ですか?「これさえ実践すれば間違いないという具体的なHOW」に焦点をあてて、マネジメントや1on1を実践できる内容となっています。

-

【全260スライド超】メンバーの成長・マネジメントを最適化させるプロが実践する1on1パーフェクトガイド組織開発・1on1 ・評価の設計運用で 100 社以上の企業に伴走してきた弊社の知見をもとに作成したガイド資料になります。